Индивидуальный инвестиционный счет (ИИС) – это способ диверсифицировать свои инвестиции и, возможно, заработать. Это счет для операций с ценными бумагами. Главный плюс этого счета — возможность получить налоговый вычет. Вычет позволяет платить меньшую сумму налога или вернуть уже уплаченный налог. Но нужно четко понимать, что ИИС предполагает риски и подходит далеко не всем.

Впервые такую возможность открыли россиянам в январе 2015 года. Таким образом, любой желающий получил возможность размещать свои средства с целью получения максимальной прибыли.

Если в России это относительно новый продукт, к которому население только присматривается, то в других странах – это один из альтернативных способов вложения. Тем гражданам, которые сомневаются и не могут сделать свой выбор, опытные специалисты советуют изучить опыт США, Австралии и Японии. Однако и в России открыто уже более 1 млн таких счетов, причем, по прогнозам, количество ИИС может достигнуть 3 млн в ближайшие три-пять лет.

Интересно, что в зависимости от вида обслуживания отличается и сумма, которую россияне инвестируют через ИИС: в рамках брокерского обслуживания средняя сумма составляет 104 тыс. руб., в рамках доверительного управления – 335 тыс. рублей.

В чем их преимущества?

Открыть инвестиционный счет может любой дееспособный гражданин в возрасте с 18 лет в управляющей компании, банке либо брокерской конторе. В целом, рынок финансовых услуг по этому вопросу развит достаточно широко. В любом случае, кого бы вы ни выбрали – проверьте, чтобы у него была соответствующая лицензия. Это можно сделать в разделе «Финансовые рынки» на сайте Банка России.

У многих граждан возникает вполне закономерный вопрос – почему инвестиционный счет, а не привычный всем банковский вклад?

У многих граждан возникает вполне закономерный вопрос – почему инвестиционный счет, а не привычный всем банковский вклад?

Отметим, что это абсолютно разные виды получения дохода. Если вклады в банках застрахованы в пределах 1,4 млн рублей, то возврат денежных средств на инвестиционном счете не гарантирует никто. Но именно размещая средства на ИИС, инвестор может получить источник дохода, который будет превышать ставку, установленную по банковским вкладам.

Особенности работы с ИИС

При открытии счета необходимо принимать во внимание некоторые особенности, а именно:

- Физлицо может открыть только один индивидуальный счет. Предлагается создать его в одной компании, закрыть и перевести счет в другую, но недопустимо открывать второй и только потом закрывать первый.

- Максимальная сумма размещения. Сразу стоит отметить, что инвестировать средства можно исключительно в рублях. Максимальная сумма в год не должна превышать 1 млн рублей. Размер минимальной суммы не обозначен, начать можно даже с 1000 рублей. Но такой объем не компенсирует ни комиссию брокера, ни время, потраченное на торги. К тому же,некоторые финансовые компании устанавливают свой минимальный порог, например, в размере 50 тыс. рублей.

- Налоговые вычеты. Так называемый приятный бонус, который гарантированно получит каждый, кто разместит средства на индивидуальном счете на срок не менее трех лет. В рамках этой программы предусмотрен возврат налогового вычета по двум направлениям: по доходам и взносам. Какую программу выбрать, каждый решает самостоятельно.

- Отсутствие гарантированного дохода. Инвестирование на рынке ценных бумаг — всегда рисковая деятельность. Можно потерять все средства в результате неудачного стечения обстоятельств на финансовом рынке. Депозит в банке точно принесет вам заранее известный процент, пусть и небольшой. ИИС — это способ инвестирования, и никто не может вам гарантировать его доходность и даже сохранность.

- Срок действия счета – три года. Это главная особенность, на которую стоит обратить особое внимание. Чтобы получить налоговые вычеты, счет должен быть открыт не менее 3 лет. Если вкладчик решает закрыть счет раньше, то возврат налоговых вычетов не предусмотрен. Если вычеты уже были получены ранее, их необходимо будет вернуть.

Типы налоговых вычетов

Вычет на сумму взноса на ИИС: владелец счета сможет получать налоговый вычет в размере 13% от суммы денежных средств, внесенных на ИИС в течение налогового периода (календарного года), но не более 52 тыс. рублей.

Вычет с дохода: клиент освобождается от уплаты налога на доходы физических лиц (НДФЛ) со всей прибыли, полученной от операций на этом счете за весь период действия ИИС (при условии, что договор на ИИС действует не менее трех лет, и владелец счета не использовал вычет со взносов).

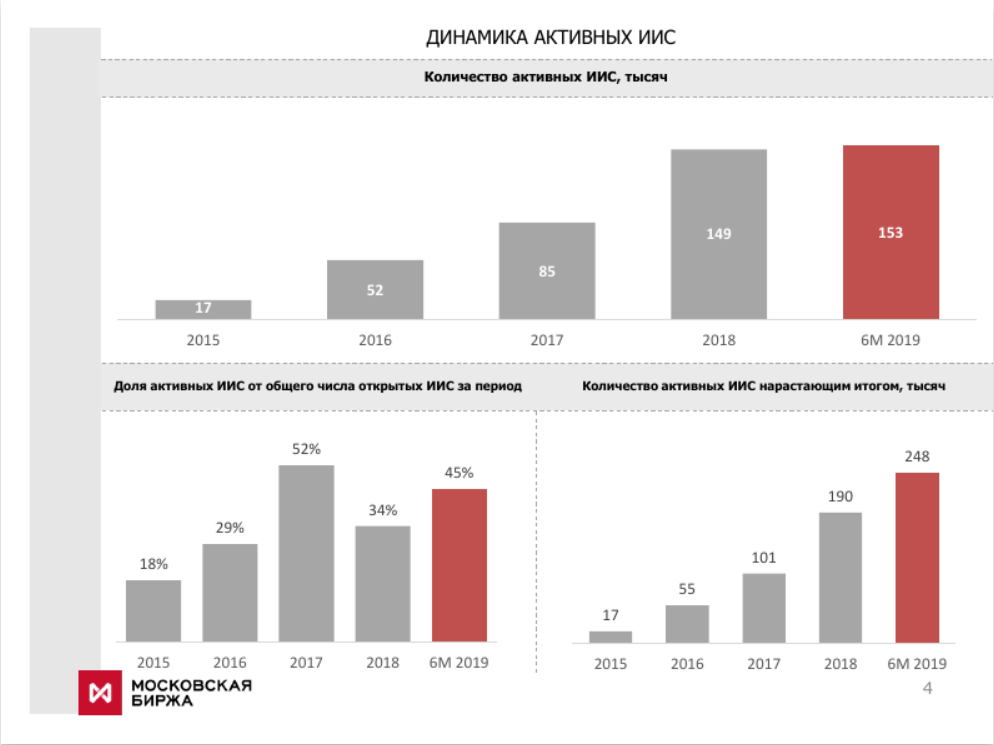

Изображение блока активных ИИС по данным на 2019 год.

– Жителями Смоленской области к июлю этого года открыто около 5100 ИИС. Да, по ним часто приводят статистику высокой доходности, опираясь на данные прошлых периодов. Но человек, решивший открыть инвестиционный счет, должен понимать, что это риск. Напоминаю, что эти средства не застрахованы государством и доход от инвестиций, высокий или низкий, никем не гарантирован, – говорит управляющий Отделением Смоленск ГУ Банка России по ЦФО Андрей Игнатенков. – Поэтому еще раз хочу обратить внимание: выбор всегда остается за человеком. Внимательно прочитайте договор с брокером, изучите все нюансы перед его подписанием и внесением средств, выберите стратегию инвестирирования и ценные бумаги, которые будете приобретать.

Частые ошибки инвесторов

- Нельзя вкладывать в ценные бумаги все, что у вас есть. Сначала отложите деньги на жизнь и непредвиденные расходы. Создайте «подушку безопасности»: откройте банковский депозит — и только потом приступайте к биржевой торговле. Инвестируйте сумму, с потерей которой готовы смириться.

- Пройдите обучение.

- Не поддавайтесь эмоциям. Установите границу потерь, которые вы готовы нести: допустим, если активы подешевели на 20%, нужно продавать и, как говорят на бирже, фиксировать убытки. Другими словами — вы готовы смириться с потерей 20% и завершить торги, чтобы избежать еще больших убытков.

- Не складывайте все яйца в одну корзину. Лучше покупать ценные бумаги компаний из разных отраслей.

- Не верьте обещаниям зарабатывать 500% в день. Гарантировать что-либо на фондовом рынке могут лишь шарлатаны. А ответственный брокер должен предупредить вас о рисках. Ситуация на бирже изменчива, и ответственность за принятые решения несете только вы.